許多納稅義務人或許已經發現,今年5月份申報108年度綜合所得稅之《薪資所得》怎麼金額少了200,000萬元?而《特別扣除額》之金額也恰恰少了200,000萬元。108年度綜合所得稅申報書大改版,薪資所得認定方式及計算邏輯隨之大幅調整,究竟影響層面有多廣,本文有完整說明,並提供財政部官網之申報書表供您比對。請您繼續看下去~~

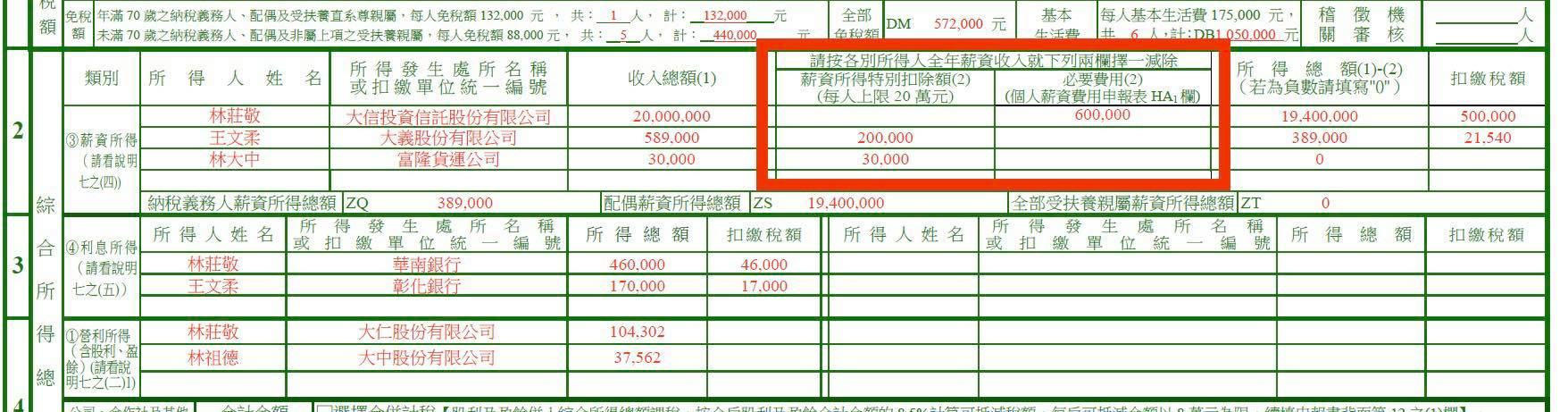

(一)108年度薪資所得申報方式改變(以淨額認列)| 計算方式 | 申報108年度起薪資所得採二擇一(擇優) | |

| 方法一 | 特定費用扣除 | 1.職業專用服裝費 2.進修訓練費 3.職業上工具支出※上述三項認列的限額為薪資收入的3%,由薪資收入中扣除,適用於薪資收入在223萬元以上者,於計算「薪資所得」時,直接由薪資收入中減除。 ※須塡寫「薪資費用申報表」並檢附相關證明文件,供稽徵機關查核認定。 |

| 方法二 | 定額減除 | ※納稅義務人、配偶或受扶養親屬之薪資所得,每人每年扣除數額以20萬元為限。※於計算「薪資所得」時,直接減除《薪資所得特別扣除額》,金額以20萬元為限。 |

資料來源:摘自財政部綜合所得稅申報書釋例

資料來源:摘自財政部綜合所得稅申報書釋例

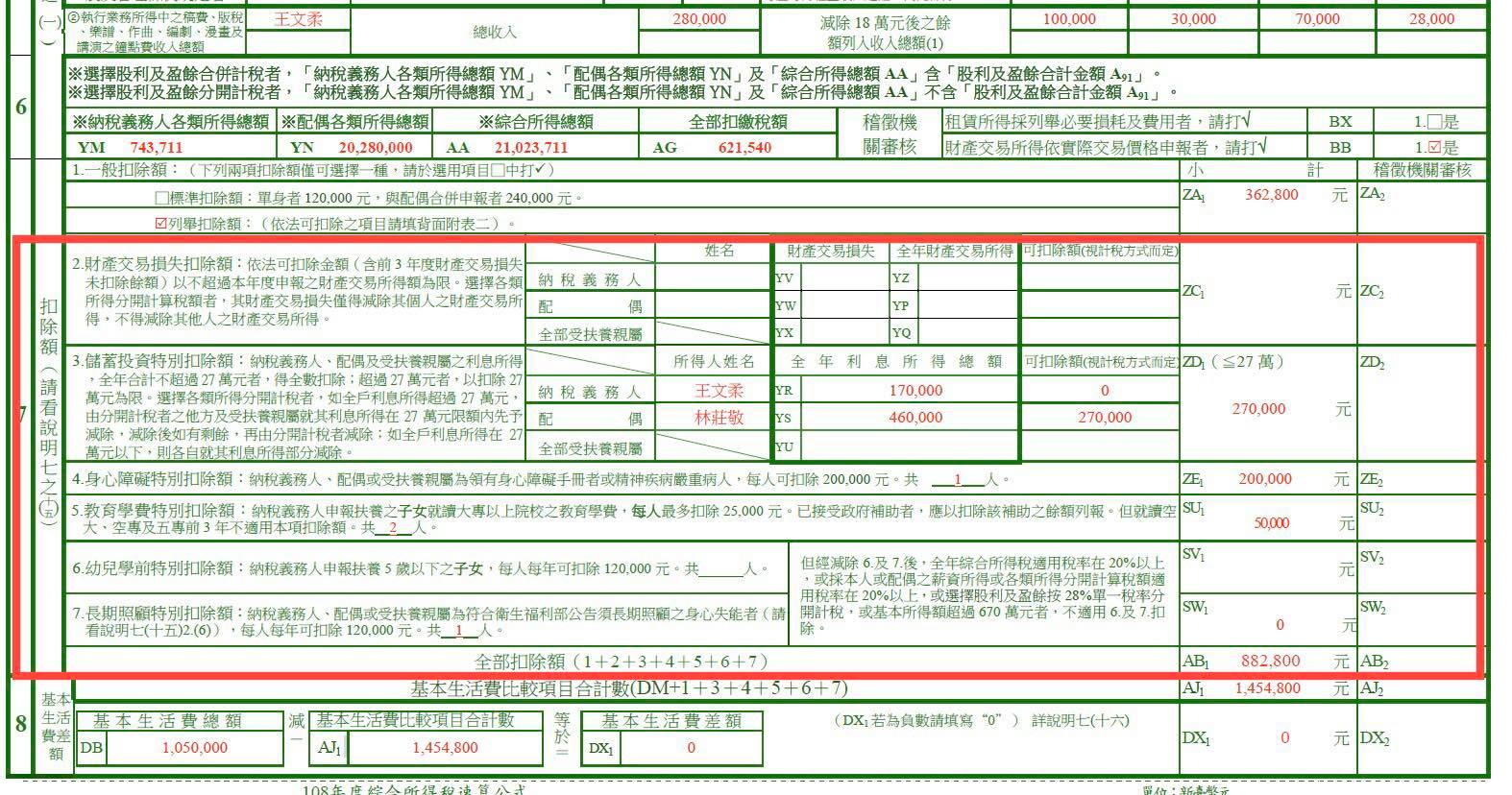

(二)捐贈費用列舉扣除

薪資所得大於20萬元者,直接自薪資所得中減除《薪資所得特別扣除額》20萬元,或逐一列報《薪資特定費用扣除》,前者係屬推計課稅,後者則需填寫「薪資費用申報表」並檢附證明。無論採哪一種方式認定之,綜合所得總額都因而減少,隨之影響到「捐贈扣除上限」,其數額將隨綜合所得總額而下降。

➔綜合所得總額*20%(或50%)=捐贈上限。

(三)特別扣除額:不包含《薪資所得特別扣除額》  資料來源:摘自財政部綜合所得稅申報書釋例

資料來源:摘自財政部綜合所得稅申報書釋例

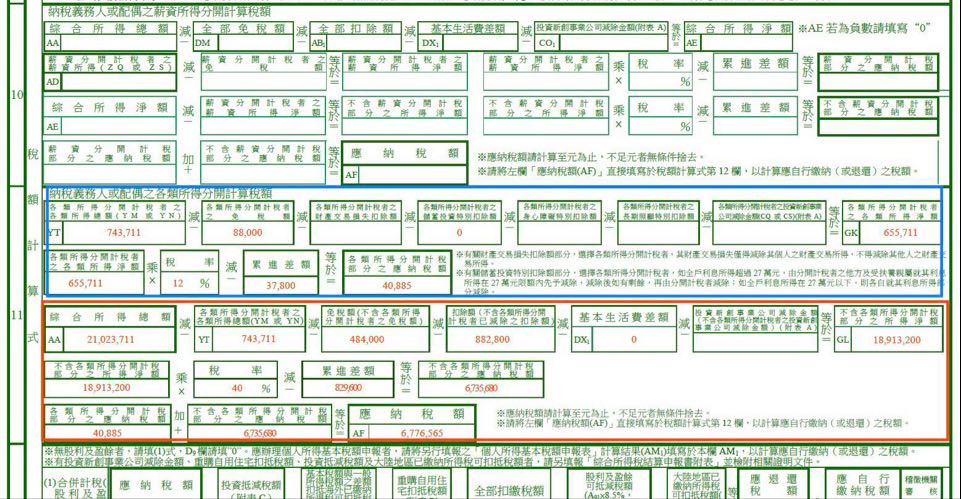

(四)「薪資所得」或「各類所得」分開計算之計算式

※配偶之一方,不再另行扣除「薪資所得特別扣除額」。  資料來源:摘自財政部綜合所得稅申報書釋例

資料來源:摘自財政部綜合所得稅申報書釋例

綜上所述,薪資所得之成本費用認定或特別扣除擇一自薪資收入中扣除,影響有二:

1.綜合所得總額因而減少,這個改變將進一步影響「捐贈列舉扣除」之上限金額,無論係對「教育、文化、公益、慈善機關或團體」、或「政治獻金法」、或對「教育部興學基金會指定受款對象」等捐贈,其捐贈上限(20%或50%)將隨綜合所得總額之減少而下降。2. 108年度綜合所得稅申報書表徹底翻轉過去薪資所得之計算邏輯,也似乎違反所得稅法第17條關於《特別扣除額》之認定,試想,「薪資所得特別扣除額」未計入《特別扣除額》中扣除,就好比吃蚵仔煎卻不加蚵仔、喝珍珠奶茶不加珍珠一般。此番無俚頭的邏輯,日後是否會有人向司法院提起違反憲法第19條《租稅法律主義》之主張呢!?我們拭目以待,哈哈。

- 面授課程:高普考、會計師、記帳士

- 雲端課程:財政學、公共經濟學、稅法、商業會計法、成本效益分析

- 考試用書:稅法、租稅申報實務、租稅各論、財政學、商業會計法