主題

租賃特殊議題之分析及經驗分享──售後租回交易

焦點短評

售後租回交易為賣家將租賃標的物出售後,隨即與買家簽訂租賃合約將標的資產租回使用。承租人(賣家)應判斷此銷貨交易是否符合國際財務報導準則第15號(IFRS15)對於銷售之規定。若該標的資產之移轉不符合IFRS 15銷售貨物之規定,此交易應被視為以標的物作為擔保品之借款,租金應被視為負債之償還。若售後租回交易之銷貨符合標的資產移轉控制之規定,應將標的資產之帳面金額區分為出售部分及保留部分,將保留部分認列為使用權資產。由於出售與租賃合約為整體之協議,需特別留意「出售價格≠公允價值」之情況;若銷售價款>公允價值,代表承租人於出售時獲得額外的價款,該價款為出租人融資予承租人之負債;若情況相反,銷售價款<公允價值,短收之部分為承租人於出售日預付之租金。

考題高機率會出現出售價款與公允價值相異之情況,於計算保留部分時應視情況調整,若租金中包含償還借款,應將其從租賃給付現值中扣除;若承租人有預付租金,則應將租賃給付現值加上預付租金。調整後租賃給付現值與公允價值之差額為出售部分,出售部分之帳面金額與銷售價款中出售部分之差額應認列為損益。同學可以發現,於分攤標的資產之帳面金額時,都是以資產之公允價值作為基礎(分母)進行分攤,可以優先計算調整後之租賃給付現值,再依此計算出售部分。

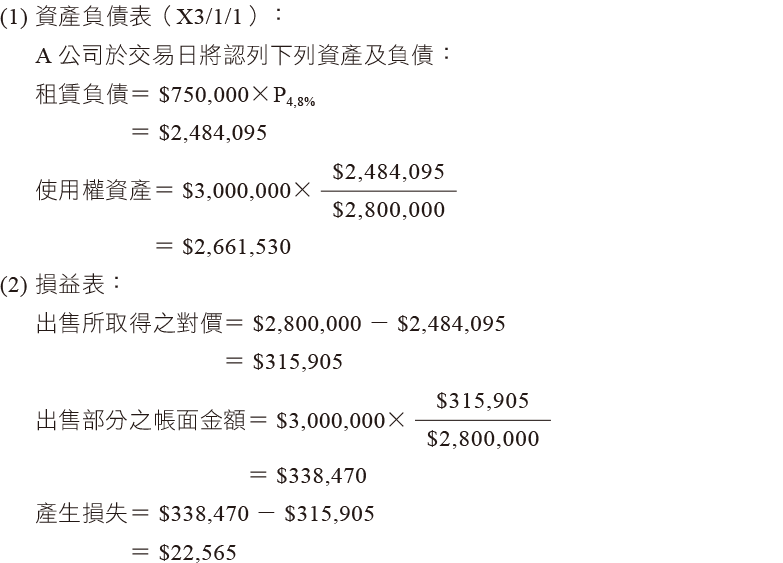

- 題測一:

- A公司於X3年初將一部帳面金額$3,000,000之設備出租予B公司,並立即租回使用,租期4年,B公司應於每年年底支付租金$750,000給A公司,並於租期屆滿後歸還予A公司。A公司之租賃隱含利率為8%,且該出租設備係以公允價值$2,800,000出售。

解析:

- 此售後租回交易對A 公司財務報表之影響可以分為兩部分,首先是對於交易 當日資產負債表之影響,另外則是此交易所產生的損益。

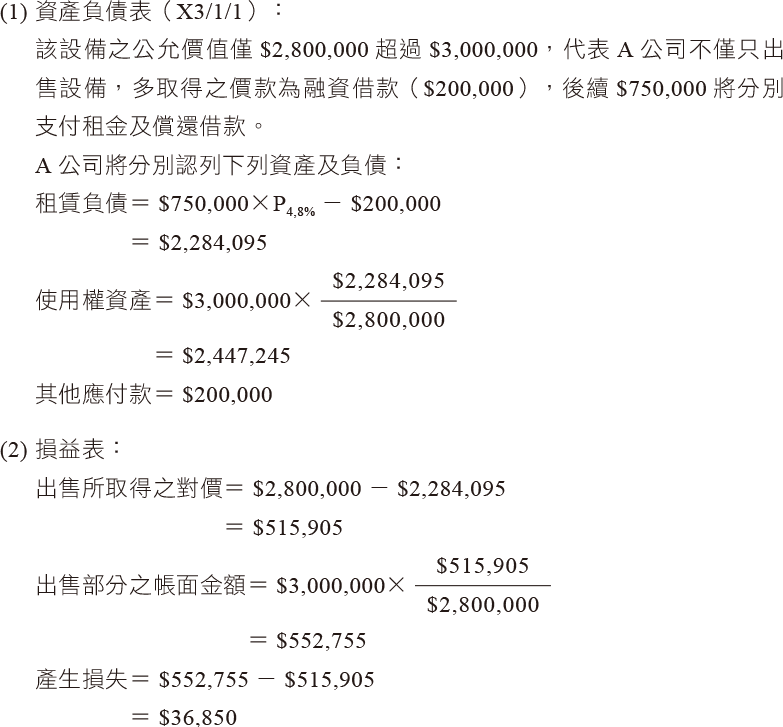

- 題測二:

- 若我們將上述的例子增加一點變化,假設設備是以$3,000,000之價格出售,而非公允價值$2,800,000,且其他條件不變。此售後租回交易對A公司之影響又為何呢?

解析:

關鍵詞

售後租回、IFRS 15、使用權資產、出售價格、公允價值

下一篇