主題

收入認列之重要議題:工程合約

焦點短評

工程合約屬於收入認列步驟(5)的應用,應於(或隨)滿足履約義務時認列收入,在近年各公職考試中為命題熱點,宜多加注意。隨時間逐步滿足之工程合約若能合理衡量工程進度,則應以「完工比例法」認列收入,若無法合理衡量工程進度,則應以「成本回收法」認列收入,兩種方法的差異將以釋例3說明,會計處理上應特別留意建造期間是否發生虧損性合約之情事、本期發生與未來活動相關之合約成本的教科書版本差異及完成程度之衡量。

- 題測:工程合約

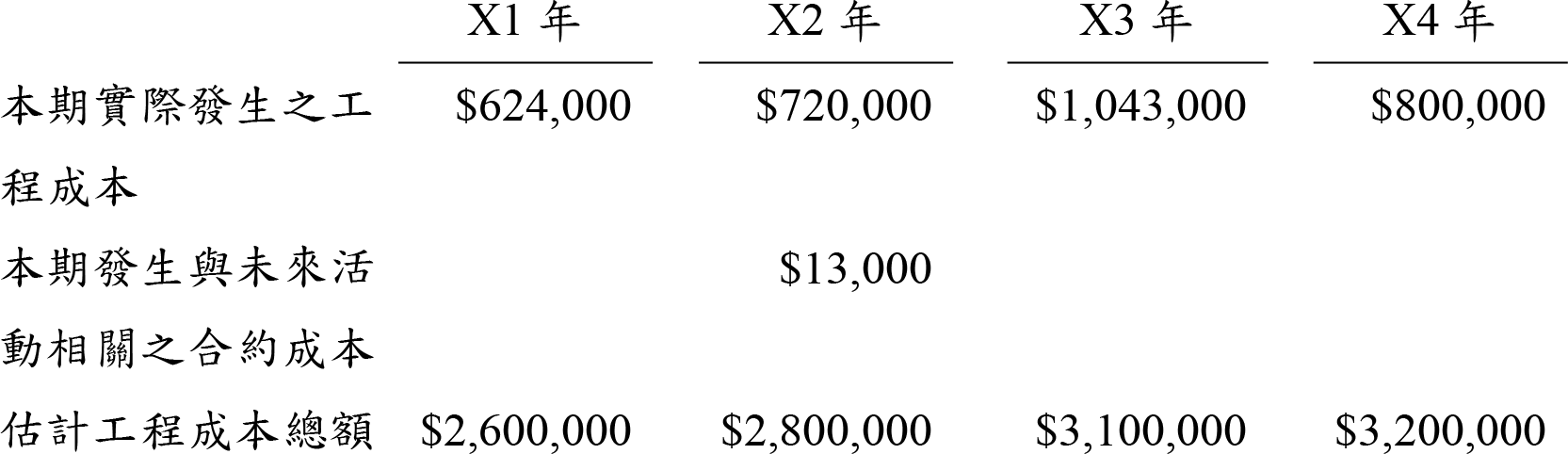

- 甲公司於X1年1月1日與乙公司簽訂合約,此合約係指甲公司在乙公司自有土地建造一棟商業大樓,合約價格為$3,000,000,預定4年完工,該項合約並不包含重大財務組成部分。此項合約之相關成本資料如下:

- X2年度發生與未來活動相關之合約成本$13,000,並非專門為該合約製造之材料,而此材料實際投入工程已於X4年完成,惟此金額並未計入X4年度$800,000工程成本中。 試作:

(一)甲公司對於上述合約係以已發生成本為基礎之投入法為履行義務完成程度之適當衡量。在前述衡量基礎下,X2年度「合約資產」增加數、X3年底之「虧損性合約之短期負債準備」餘額、X3年度及X4年度工程(損失)利潤各為何?

(二)甲公司對於上述合約無法以已發生成本為基礎之投入法為履行義務完成程度之衡量,在合約簽訂時,甲公司預期未來各期已發生之合約成本很有可能回收,惟在合約執行時期,甲公司需於各年度評估此項合約是否為總利潤合約。在前述衡量基礎下,X2年度「合約資產」增加數、X3年底之「虧損性合約之短期負債準備」餘額、X3年度及X4年度工程(損失)利潤各為何?【111高考會計】

解析:

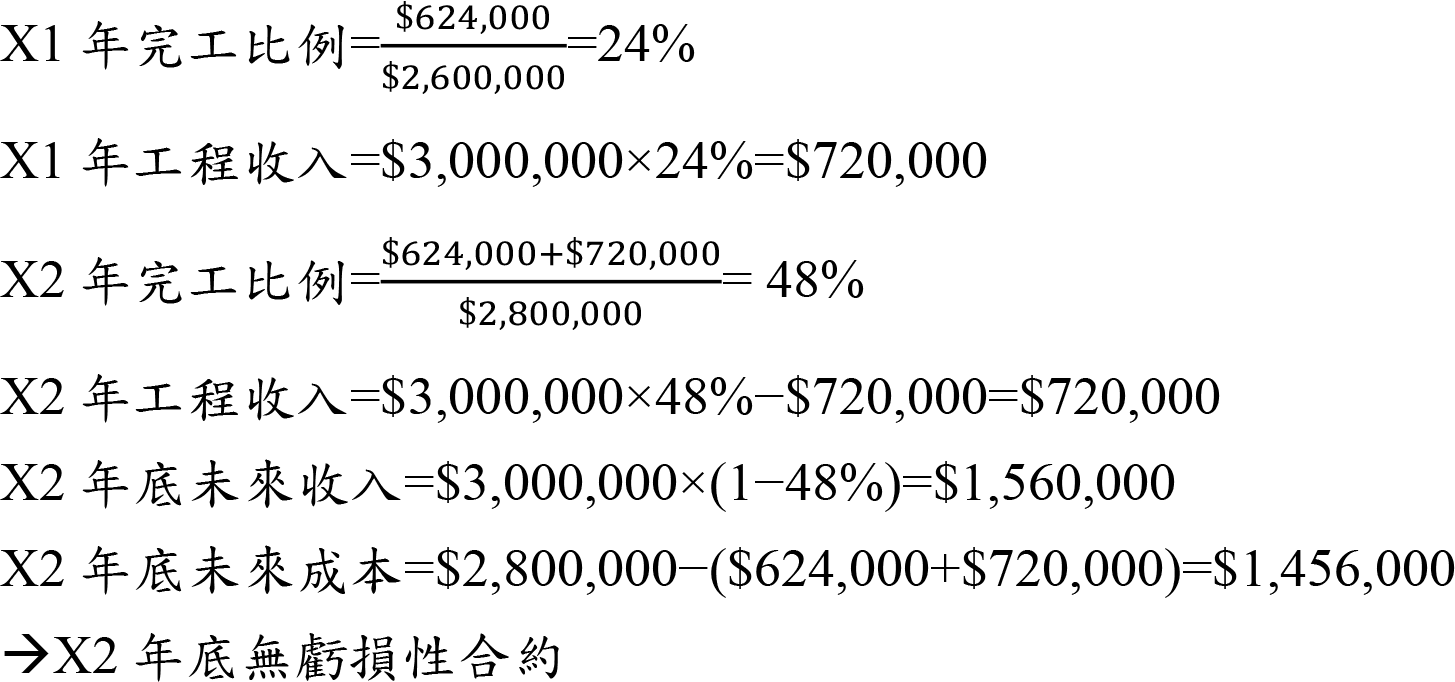

- (一)工程合約-完工比例法

- 由於本題沒有請款金額,故不考慮,則X2年度「合約資產」增加數

=$720,000+與未來活動相關之合約成本$13,000=$733,000

- (二)工程合約-成本回收法

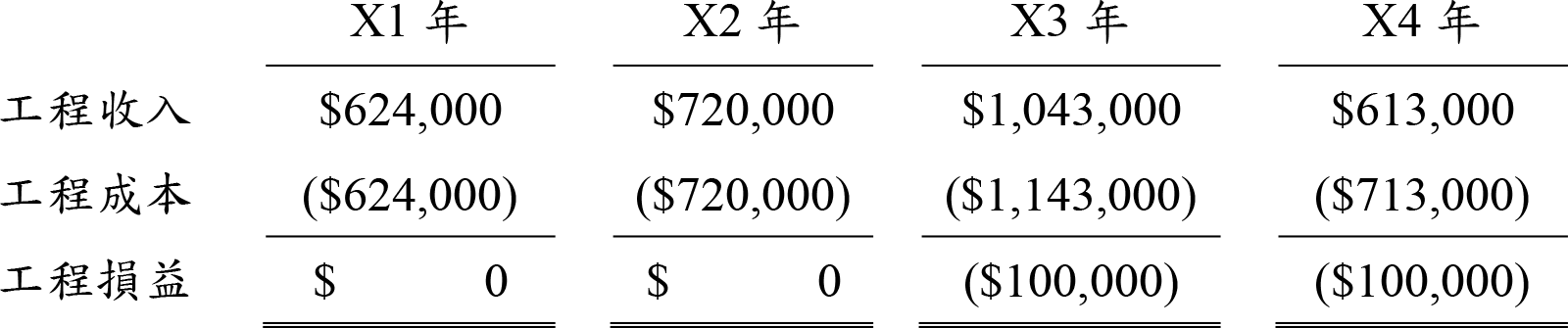

X1年及X2年預期合約總收入均超過預期合約總成本,未發生虧損性合約,甲公司預期未來各期已發生之合約成本很有可能回收,因此,各年度工程收入、工程成本及工程損益列示如下:

- 由於本題沒有請款金額,故不考慮,則X2年度「合約資產」增加數

=$720,000+與未來活動相關之合約成本$13,000=$733,000 - X3年底未來收入

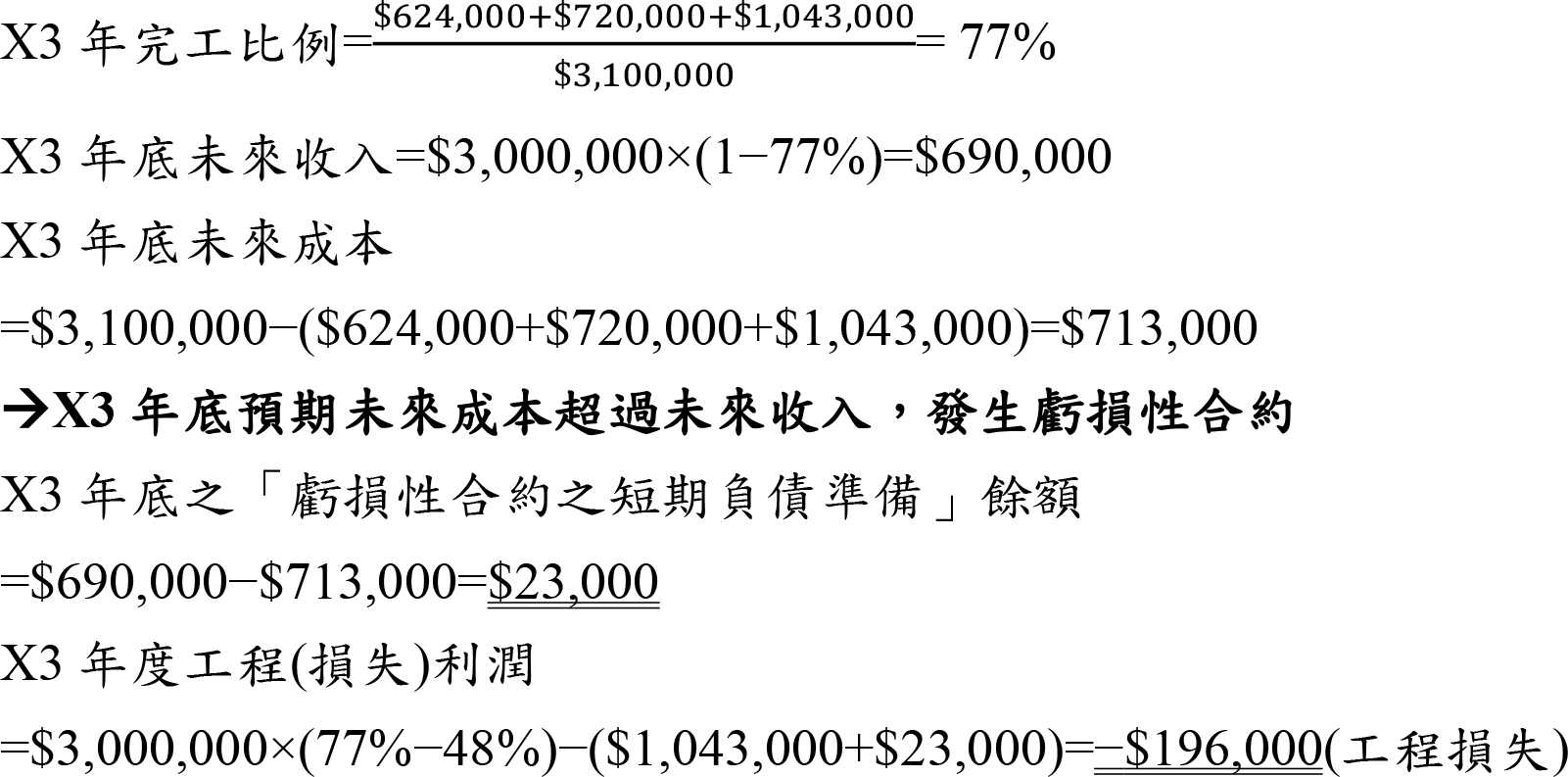

=$3,000,000−($624,000+$720,000+$1,043,000)=$613,000

X3年底未來成本

=$3,100,000−($624,000+$720,000+$1,043,000)=$713,000

→X3年底預期未來成本超過未來收入,發生虧損性合約

X3年底之「虧損性合約之短期負債準備」餘額

=$613,000−$713,000=$100,000

X3年度工程(損失)利潤

=$1,043,000−($1,043,000+$100,000)=−$100,000(工程損失)

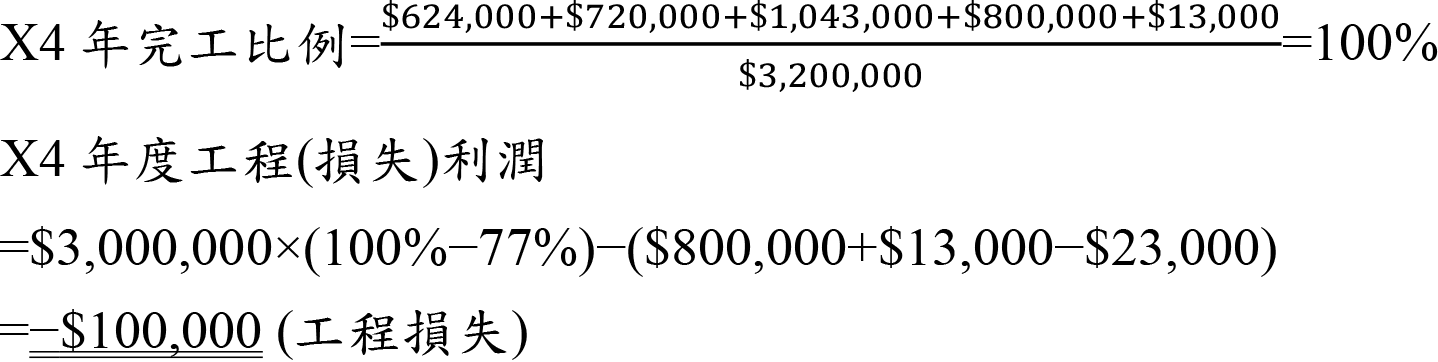

X4年度工程(損失)利潤

=$613,000−($800,000+$13,000−$100,000)=−$100,000(工程損失)

出自:《大考測評 第7期 2023.12》

關鍵詞

收入認列

上一篇

下一篇