主題

收入認列之重要議題:客戶忠誠計畫

焦點短評

客戶忠誠計畫通常會在合約中給予客戶免費或以優惠價格取得額外商品或勞務的選擇權,例如折價券、贈品兌換券或積點等方式,像這類折扣優惠型的選擇權,需要特別留意主理人與代理人的區分及選擇權單獨售價的估計,且應將商品總價按商品與折扣優惠權之單獨售價分攤,會計處理邏輯類似本章節大部分題型,多以選擇題的形式出現。

另一種常見的方式則是給予客戶優惠續約權,若未來商品或勞務與合約的原商品或勞務類似且由原合約條款提供,為簡便處理,IFRS 15規定不直接決定續約權的單獨對價,而是決定合約期間及預期續約期間全部預期可收取的對價,再依適當基礎分攤到各期間認列收入,類似收入認列步驟(3),處理方式較特殊也相對冷門,然而,在會計師考試中,竟連續兩年出現類似題型,下文將以例題說明之。

- 題測:續約選擇權

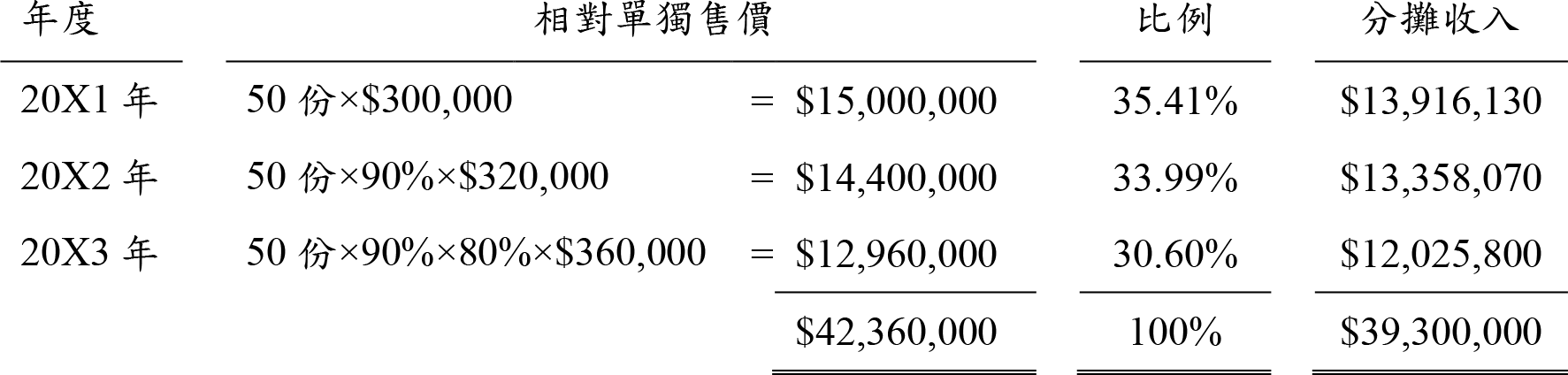

- 甲子安養中心提供安養照護之服務,該安養中心在20X1年1月1日與多位客戶簽訂50份單獨合約,每份合約均以$300,000提供一年期之照護服務,且客戶有於20X1年底再行支付$300,000以續約20X2年照護服務之選擇權,另,凡於20X2年續約之客戶可於20X2年底再以$300,000續約一年。甲子安養中心預計調漲20X2、20X3年之照護服務收費,故若未續約之客戶在20X2、20X3年所需支付之照護費分別為$320,000與$360,000。甲子安養中心預估20X1年底將有90%之客戶續約,該續約客戶中將有80%會在20X2年底再次續約。甲子安養中心認為以各年度單獨售價比例分攤為基礎,足以描述照護服務移轉予客戶之情況。

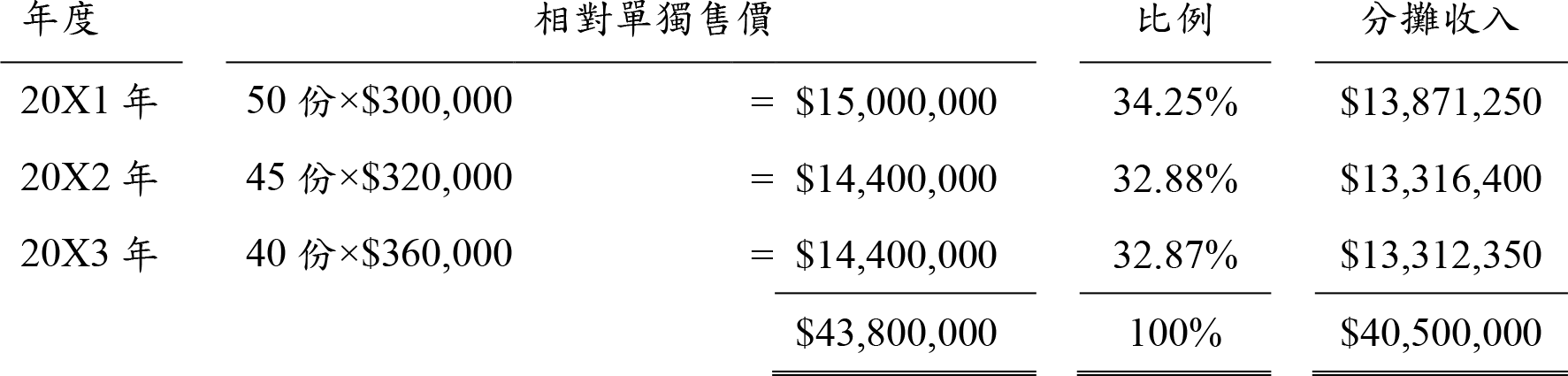

20X1年底,有45名客戶進行第一次續約;20X2年底,則有40名客戶再次續約。 - 試計算20X1年簽約時每一合約之預期對價,與20X1年、20X2年及20X3年應認列之服務收入金額。(答案為整數,計算過程中請計算至小數點以下第4位)

【109會計師;108會計師類似】

解析:

- 20X1年簽約時合約之預期對價

=50份×$300,000+50份×90%×$300,000+50份×90%×80%×$300,000

=$39,300,000

20X1年簽約時每一合約之預期對價=$39,300,000÷50份=$786,000

- 20X1年服務收入金額=$13,916,130

- 20X2年底實際續約情況(40人)與預估(36人)不同,發生估計變動,應重新計算預期對價,並調整各年度預期對價應分攤之收入。

- 20X2年底續約時合約之預期對價

=50份×$300,000+45份×$300,000+40份×$300,000 =$40,500,000

- 20X2年服務收入金額=$13,871,250+$13,316,400−$13,916,130=$13,271,520

出自:《大考測評 第7期 2023.12》

關鍵詞

收入認列

上一篇

下一篇