主題

受控外國公司判斷議題之剖析──實質控制

焦點短評

若將持股比例再加入實質控制,將使判斷之過程更加複雜。依營利事業認列受控外國企業所得適用辦法第2條第3項第3款之規定如下:「符合下列各目規定之關係人及被利用名義之人,應比照前二款計算方式,將其直接及間接持有在低稅負國家或地區之外國企業之比率合併計算:

(一)關係企業直接持有營利事業股份或資本額之比率超過50%者。

(二)關係企業間接持有營利事業股份或資本額且各層持有比率超過50%者。

(三)依財團法人中華民國會計研究發展基金會公開之企業會計準則公報及其解釋,或金融監督管理委員會認可之國際財務報導準則、國際會計準則、解釋、解釋公告及證券發行人財務報告編製準則(以下簡稱中華民國認可財務會計準則)規定,關係企業對營利事業具有控制能力者。

(四)第3條第2項第4款至第6款規定之關係企業。

(五)第3條第4項第1款至第5款規定之關係人。

(六)其他足資證明對營利事業之人事、財務及營運政策具有主導能力之關係人。

(七)營利事業利用他人名義進行股權移轉或其他安排,不當規避前六目構成要件者。」

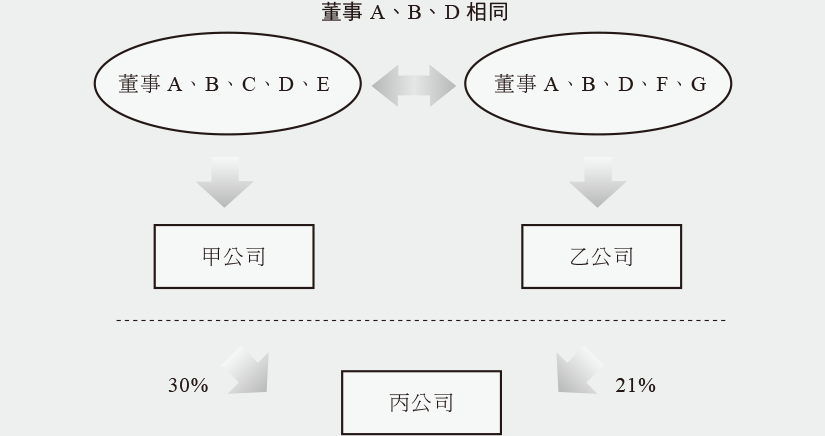

- 題測一:

營利事業與另一營利事業之執行業務股東或董事有半數以上相同。

- 當甲、乙兩家公司有半數以上之董事相同時,則對丙公司之投資比率如何計算?

解析:

- 因甲公司與乙公司之董事A、B、D相同,且均達半數以上,故甲公司與乙公司係關係企業,其對丙公司之CFC判斷,應採直接相加,即:

(1)甲公司持有丙公司之比率=直接持股30%+關係企業乙直接持股21%

=51%

故丙公司為甲公司之CFC。

(2)乙公司持有丙公司之比率=直接持股21%+關係企業乙直接持股30%

=51%

故丙公司為乙公司之CFC。

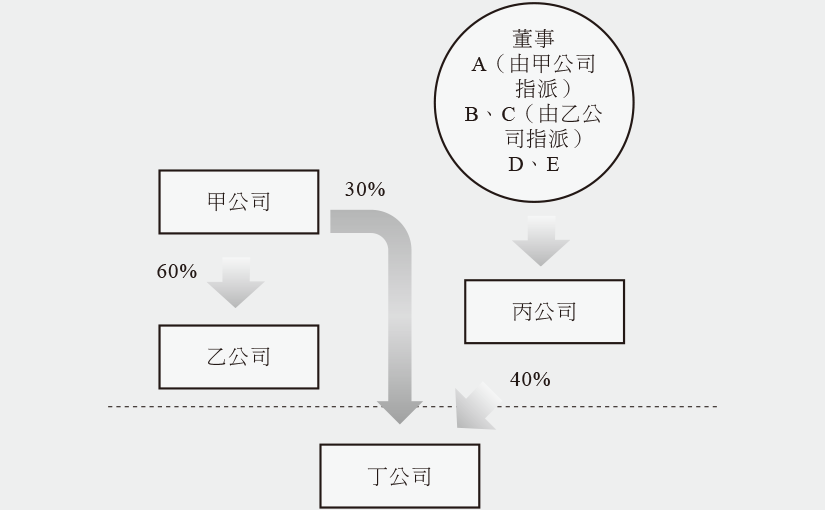

- 題測二:

甲公司及其直接或間接持有之股份總額超過50%之乙公司,派任於丙公司之董事,合計達丙公司董事總席次半數以上。

- 依上述情況,丁公司是否為甲公司或丙公司之CFC ?

解析:

- 因丙公司之5席董事中,其中A係由甲公司指派,B、C係由甲公司持股60%之子公司乙所指派,故5席中有3席(已超過半數)係由甲公司與其子公司所指派,因此丙公司係為甲公司之關係人,故丁公司是否為CFC之判斷如下:

(1)甲公司持有丁公司之比率=直接持股30%+關係企業丙直接持股40%

=70%

故丁公司為甲公司之CFC。

(2)丙公司持有丁公司之比率=直接持股40%,故丁公司非為丙公司之CFC。

關鍵詞

受控外國公司、CFC、股權控制、實質控制

上一篇