主題

IFRS 15銷售或使用基礎的權利金

焦點短評

銷售或使用基礎的權利金顧名思義,銷售或使用基礎的權利金,係指權利金的對價取決於銷售或使用,例如:權利金為銷貨收入的1%、每賣出一件商品收取100元的權利金。此種型態的權利金,理論上應為IFRS15中的「變動對價」,然而IFRS15針對此類的對價要求應改採IFRS15.B63段的規定,而非依照IFRS15一般原則處理。依照IFRS15.B63規定,雖然有變動對價的一般規定(IFRS15.56∼59),對客戶為換得智慧財產之授權,而承諾以銷售基礎或使用基礎計算之權利金,企業僅於(或隨)下列事項較晚發生者發生時,始應認列收入:

(一)發生後續銷售或使用;與(二)已分攤部分或全部以銷售基礎或使用基礎計算之權利金之履約義務已滿足(或已部分滿足)。

簡言之,IFRS 15希望此類的變動對價要在不確定性解除時才可以認列(也就是發生後續銷售或使用)。

此處說明兩件事:

(一)若無B63規定,依照一般IFRS15規定應如何處理?

(二)何以IFRS 15要這樣規定?

- 題測:

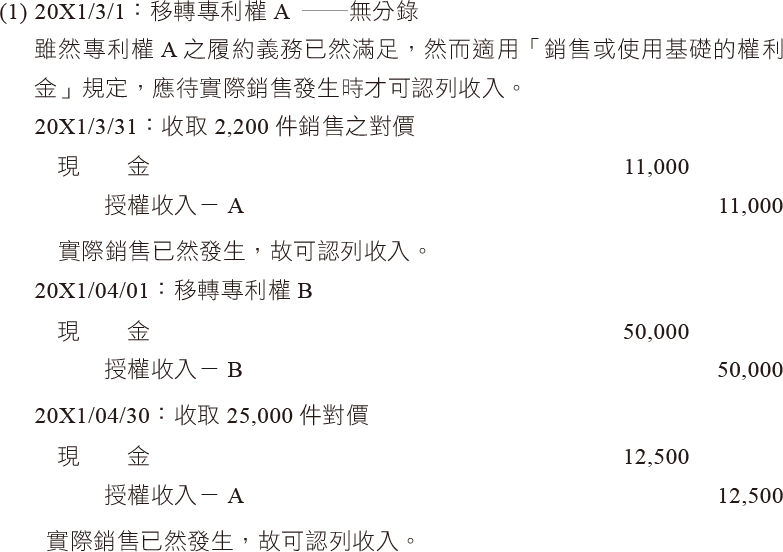

- 甲公司與乙客戶於20X1年3月1日簽訂專利權A與專利權B之授權合約,將分別於20X1年3月1日與4月1日移轉專利權A與專利權B之授權給乙客戶。甲公司係依乙客戶在20X1年3月至12月間以專利權A生產的產品數量,每件收取$5,作為移轉專利權A授權之價金;專利權B之授權則索價$50,000。於20X1年3月1日甲公司估計因乙客戶使用專利權A而致甲公司有權可收取之變動價金高度很有可能為$150,000。

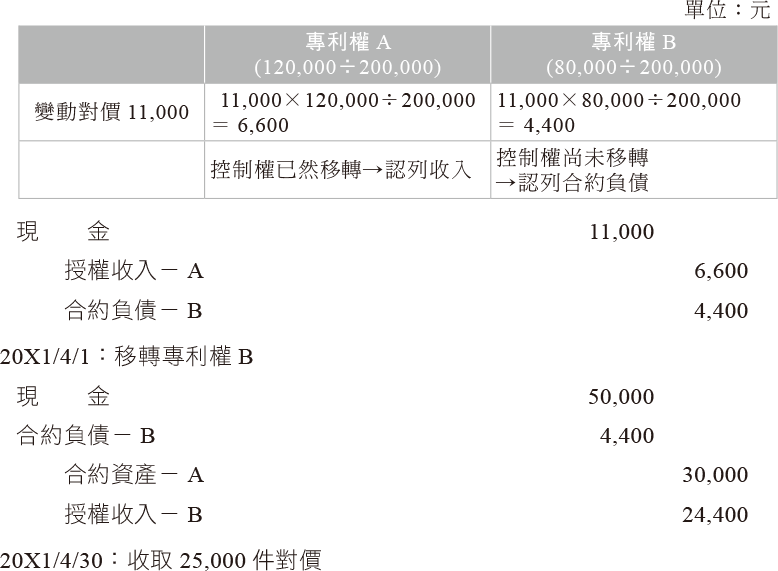

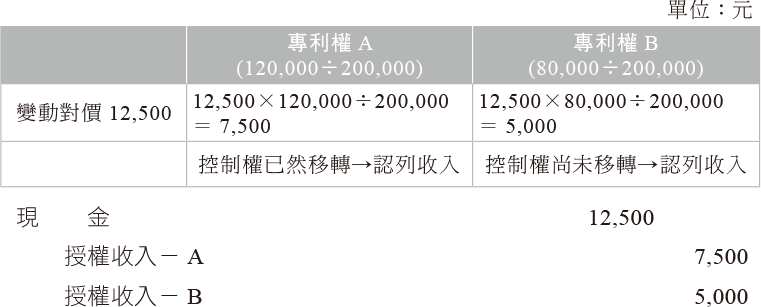

乙公司於甲公司移轉專利權B之授權時即支付固定價金$50,000;並自3月起,於每月底依當月使用專利權A生產產品數量給與變動價金。已知3月與4月份,使用專利權A生產產品之數量分別為2,200件、2,500件。此外,甲公司會計年度為曆年制。

試依下列情況,作甲公司在20X1年3月1日、3月31日、4月1日、4月30日之相關分錄。

(1)專利權A授權與專利權B授權之單獨售價分別為$150,000、$50,000。

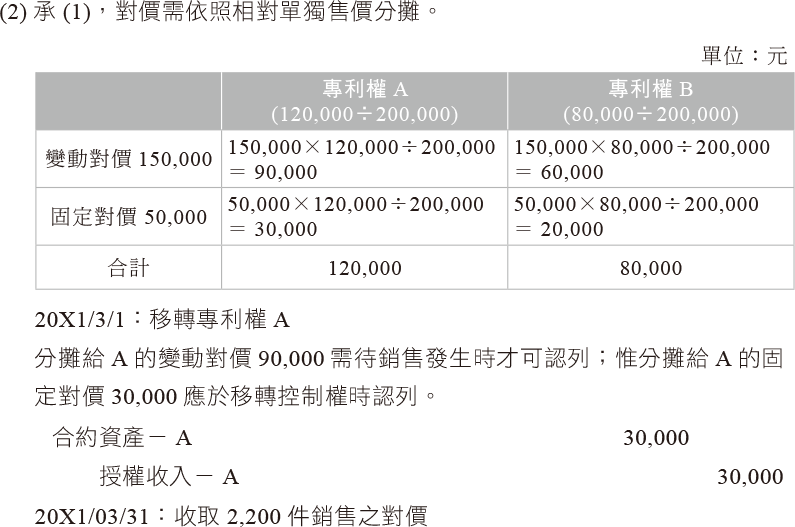

(2)專利權A授權與專利權B授權之單獨售價分別為$120,000、$80,000。【107年會計師考試】

解析:

- 本題為「銷售或使用基礎的權利金」,此類型變動對價需在「實際銷售或使用發生」以及「履約義務滿足」兩者較晚發生者發生時才可認列收入。

需特別留意的是,「銷售或使用基礎的權利金」除了收入認列時點不同於一般變動對價的規定以外,交易價格的分攤仍同於一般性的規定。因此,問題在於專利權A 的變動對價是否需分攤給B,還是可以全部歸屬於A即可?

依照IFRS 15.85規定,若同時符合下列兩條件,企業應將變動金額(及其後續變動)完全分攤至一履約義務,或一可區分商品或勞務:

① 變動付款之條件與企業為滿足履約義務或移轉可區分商品或勞務之投入(或滿足履約義務或移轉可區分商品或勞務之特定結果)明確相關;及

② 考量合約之所有履約義務及付款條件時,將對價之變動金額完全分攤至履約義務或可區分商品或勞務能描述其移轉所承諾商品或勞務予客戶,以換得之預期有權取得之對價金額。

題目敘明,專利權A 預期取得變動對價為15萬元;專利權B固定對價為5萬元。

情況(1)中,專利權之單獨對價同於合約對價,且變動對價與專利權A明確相關,因此在情況(1)中,得將15萬元變動對價全數歸因於專利權A符合IFRS 15.85規定。

惟情況(2)中,專利權A的單獨對價為12萬元、專利權B為8萬元;顯然存在交叉補貼之情況,亦即專利權A 預期多收取的3萬元變動對價補貼專利權B少收去的3萬元固定對價。因此,將變動對價完全歸因於專利權A不符合IFRS 15.85(b)之條件,故應依照相對單獨售價分攤給A和B。

分錄如下:

關鍵詞

IFRS 15、實際銷售、履約義務、權利金

上一篇