一、前言

財政為庶政之母,若是期望政府能夠提供各項公共服務則必須理解其背後的資金來源及分配,否則巧婦難為無米之炊,再多的計畫及藍圖,沒有預算的奧援也無法做任何事情。我國政府體制分為中央政府及地方政府,依地方制度法第3條規定,地方劃分為省及直轄市;省劃分為縣、市;縣劃分為鄉、鎮、縣轄市;直轄市及市均劃分為區,而我國目前行政區域劃分為六個直轄市、十三個縣及三個市(基隆市、新竹市、嘉義市),及其個別所轄之區、鄉、鎮及縣轄市1。財政收支劃分法因地方自治所需而規定國家稅收需要部分分配給地方政府,本篇文章將依序針對稅目區分、財政收支劃分法、地方財政指標和補助款經濟效果有關地方財政制度加以描述。

二、國稅、地方稅及分配方式

政府提供的公共財可能具有「利益遞減性」和「地方獨特性」,因此需要地方政府因地制宜提供公共財才能夠更好地達到資源配置。利益遞減性說明距離公共財愈遠者能享受該公共財帶來的效益會越少,例如公共圖書館、博物館;地方獨特性則說明不同的政府可以針對不同的地理環境給予不同類型的公共財以提升效率。

目前我國依照財政收支劃分法第8條及第12條規定,「國稅」包含所得稅、遺產及贈與稅、關稅、營業稅、貨物稅、菸酒稅、證券交易稅、期貨交易稅及礦區稅,其中礦區稅因修法自2003年12月31日起改徵收礦產權利金而不納入國稅;「地方稅」包含地價稅、田賦2、土地增值稅、房屋稅、使用牌照稅、契稅、印花稅、娛樂稅和特別稅課。學理上,歸類何種稅目為國稅或地方稅時,應將稅基廣而富有流動性的租稅歸於國稅,例如所得稅及營業稅;稅基狹而缺乏流動性者歸於地方,例如房屋稅及地價稅。

若是依照稅收分配方式可以區分成「獨立稅」、「共分稅」和「統籌分配稅」。獨立稅指該稅收直接由某一政府全部運用,例如證券交易稅、期貨交易稅和關稅。共分稅指由不同級別的政府依比例運用,例如遺產及贈與稅若是在直轄市徵收者,50%稅收歸屬中央、50%稅收歸屬地方;若是在縣市徵收者20%稅收歸屬中央、80%稅收歸屬地方。統籌分配稅指不同稅目的稅收提出不同比例後進入統籌分配款內,並依照公式規則分配給地方。而中央及地方間的分配稱為垂直分配、地方互相之間的分配稱為水平分配。

三、財政收支劃分法及地方財政指標

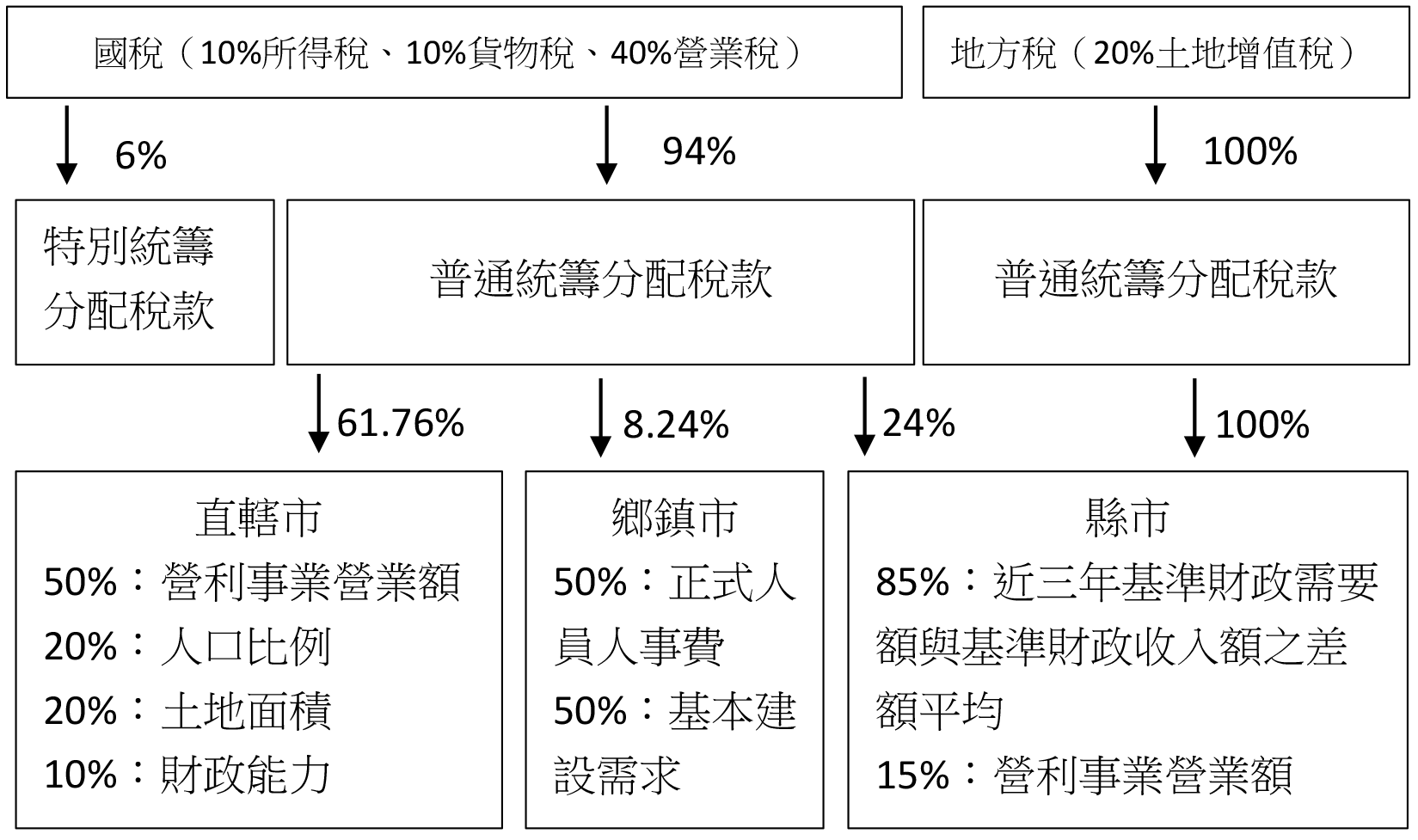

我國目前針對統籌分配稅款分成普通統籌分配稅款及特別統籌分配稅款。會納入中央統籌稅款者包含所得稅的10%、貨物稅的10%、營業稅扣除統一發票獎金後的40%和在縣市徵起土地增值稅的20%,前者四項再依據中央統籌分配稅款分配辦法依比例和不同指標占比分配給直轄市、縣(市)和鄉(鎮市)。其分配指標包含營利事業營業額、轄區內人口比率、土地面積、財政能力、編制人員人事費等等指標,詳細分配額度及指標占比詳見圖1。

目前有關垂直分配問題指的是納入中央統籌分配稅款是否應該要擴大稅源或是提高比例以增加統籌分配款規模,而有關水平分配問題則是指最終依不同指標分配給各地方政府的指標選擇。各地方政府有其最有利的指標,因此難以取得所有縣市一致的指標,例如農業大縣希望土地面積占比增加,而工商業縣市則希望營利事業營業額占比增加。

2自1987年起停徵田賦。

- 題測一:在不考慮遷徙成本的情形下,倘若所得重分配政策由地方政府制定並執行,可能導致下列那一現象?

【111年高考三級】

- 選項:

- (A) 高所得居民遷移至財政剩餘較低的轄區

(B) 所得重分配支出水準愈高的轄區,居民結構中低所得者增加

(C) 所得重分配支出水準愈高的轄區,不動產價值上升幅度愈大

(D) 所得重分配支出水準愈高的轄區,稅基增加幅度愈大

- 解析:

- 財政剩餘:指個人享有公共支出的利益減去個人租稅負擔。一般來說,中低所得者會希望政府進行所得重分配,因此會有如(B)所述之情形發生,所得重分配支出水準愈高的轄區,居民結構中低所得者增加。

- 題測二:

討論財政分權議題時,相對於分權體制,下列何者為集權體制可能的優點?

①不會有租稅輸出的無效率租稅制度

②公共財的提供較能享有規模經濟

③可以有效率決定各地區的公共財規模

④不會發生無效率的租稅競爭【111年地方特考三等】

- 選項:

- (A) 僅①③

(B) 僅①②④

(C) 僅②③④

(D) ①②③④

- 解析:

- ①租稅輸出和④租稅競爭是在分權體制下會出現的負面現象,而③採分權體制下可以較集權體制更有效率決定各地區的公共財規模。因此集權體制下的優點為(B)僅①②④。

- 題測三:相對於中央政府而言,地方政府不適合職掌所得重分配功能的理由,下列何者正確?

【111年地方特考三等】

- 選項:

- (A) 人民可以自由遷移

(B) 稅率無法調高

(C) 公共支出無法增加

(D) 預算無法平衡

- 解析:

- 中央和地方財政最主要差別為,地方政府具有地域性,能夠管轄範圍有限,因此地方財政更具有利益遞減性、地方特色和利益外溢性。而地方政府不適合負責所得重分配功能理由為,因能夠管轄空間僵固,而(A)人民可以自由遷移,將無法有效達到所得重分配功能。