主題

遺產稅考點解析──扣除額

焦點短評

【關鍵條文: 遺贈§§17、17-1;都市計畫法§50-1;民§1030-1】

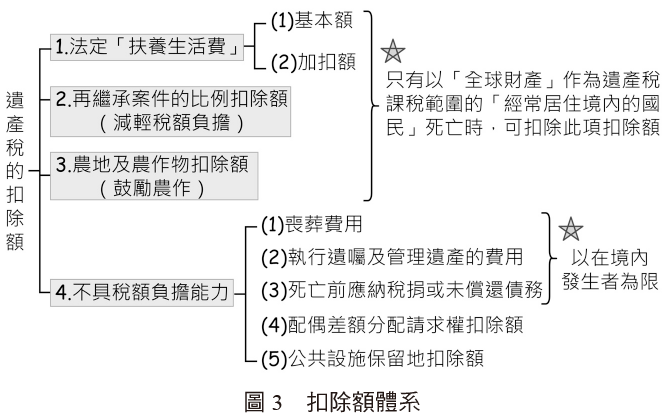

在遺產稅的稅額計算上,依法可以主張的扣除額如圖所示,本文將依序說明。

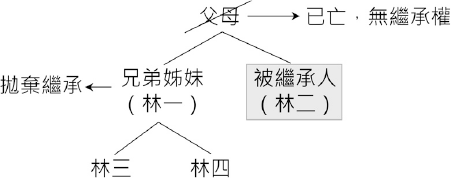

- 題測:林二為單身無子女,除兄長林一外無其他親人,林二與兄長自幼即各自生活,林一有已成年子女林三及林四。林二不幸於 113 年死亡,享年60 歲,遺有遺產淨額新臺幣 5,000 萬元,林一放棄繼承,依遺產及贈與稅法規定,下列敘述何者正確?

【100年高考改編】

- 選項:

- (A) 繼承人扣除額為 90 萬元

(B) 繼承人扣除額為 45 萬元

(C) 林三及林四共同繼承林二遺產

(D) 林二遺產歸國庫

正確答案:(D)

- 解析:

- (1) 圖示:

(3) 值得特別一提的是,本題並無代位繼承制度的適用,理由在於,代位繼承權是為了保障被繼承人(林二)之子股間在遺產分配時的公平性,僅有其直系血親卑親屬得以主張代位繼承權,林三與林四本即不得主張代位繼承其父(林一,被繼承人的兄長)的繼承權利。

出自:《大考測評 第12期 2024.10》

關鍵詞

遺贈稅法、遺產稅、扣除額