主題

收入認列五步驟之考點分析

焦點短評

IFRS 15「客戶合約之收入」的特點是以合約為基礎,著重控制的移轉,而非風險及報酬移轉,而其核心原則便是依照下列五步驟認列收入:

(一)辨認客戶合約

(二)辨認合約中之履約義務

(三)決定交易價格(估計預期有權取得之對價)

(四)將交易價格分攤至合約中之履約義務(以相對單獨售價為基礎)

(五)於(或隨)滿足履約義務時認列收入

其中較常出現申論題的為步驟(三)、(四)、(五),步驟(四)將以題測一說明,至於步驟(3)、(5)較少單獨成題,通常會伴隨著其他議題應用,而其餘步驟則多以選擇題之形式出現。收入認列章節的特點就是所涵蓋交易相當多樣,各交易之會計處理亦截然不同,不像中會的其他章節能僅用幾個分錄「打天下」,不過難度都不會太高,因此對各相關議題盡可能熟悉為好,釐清觀念,把握好基本分。除了收入認列五步驟外,尚有其他重要議題,將於後續介紹。

- 題測:將交易價格分攤至合約中之履約義務

- 甲公司與乙客戶於20X1年3月1日簽訂專利權A與專利權B之授權合約,將分別於20X1年3月1日與4月1日移轉專利權A與專利權B之授權給乙客戶。甲公司係依乙客戶在20X1年3月至12月間以專利權A生產的產品數量,每件收取$5,作為移轉專利權A授權之價金;專利權B之授權則索價$50,000。於20X1年3月1日甲公司估計因乙客戶使用專利權A而致甲公司有權可收取之變動價金高度很有可能為$150,000。乙公司於甲公司移轉專利權B之授權時即支付固定價金$50,000;並自3月起,於每月底依當月使用專利權A生產產品數量給與變動價金。

已知3月與4月份,使用專利權A生產產品之數量分別為2,200件、2,500件。此外,甲公司會計年度為曆年制。試依下列情況,作甲公司在20X1年3月1日、3月31日、4月1日、4月30日之相關分錄。

(1)專利權A授權與專利權B授權之單獨售價分別為$150,000、$50,000

(2)專利權A授權與專利權B授權之單獨售價分別為$120,000、$80,000【107年會計師】

解析:

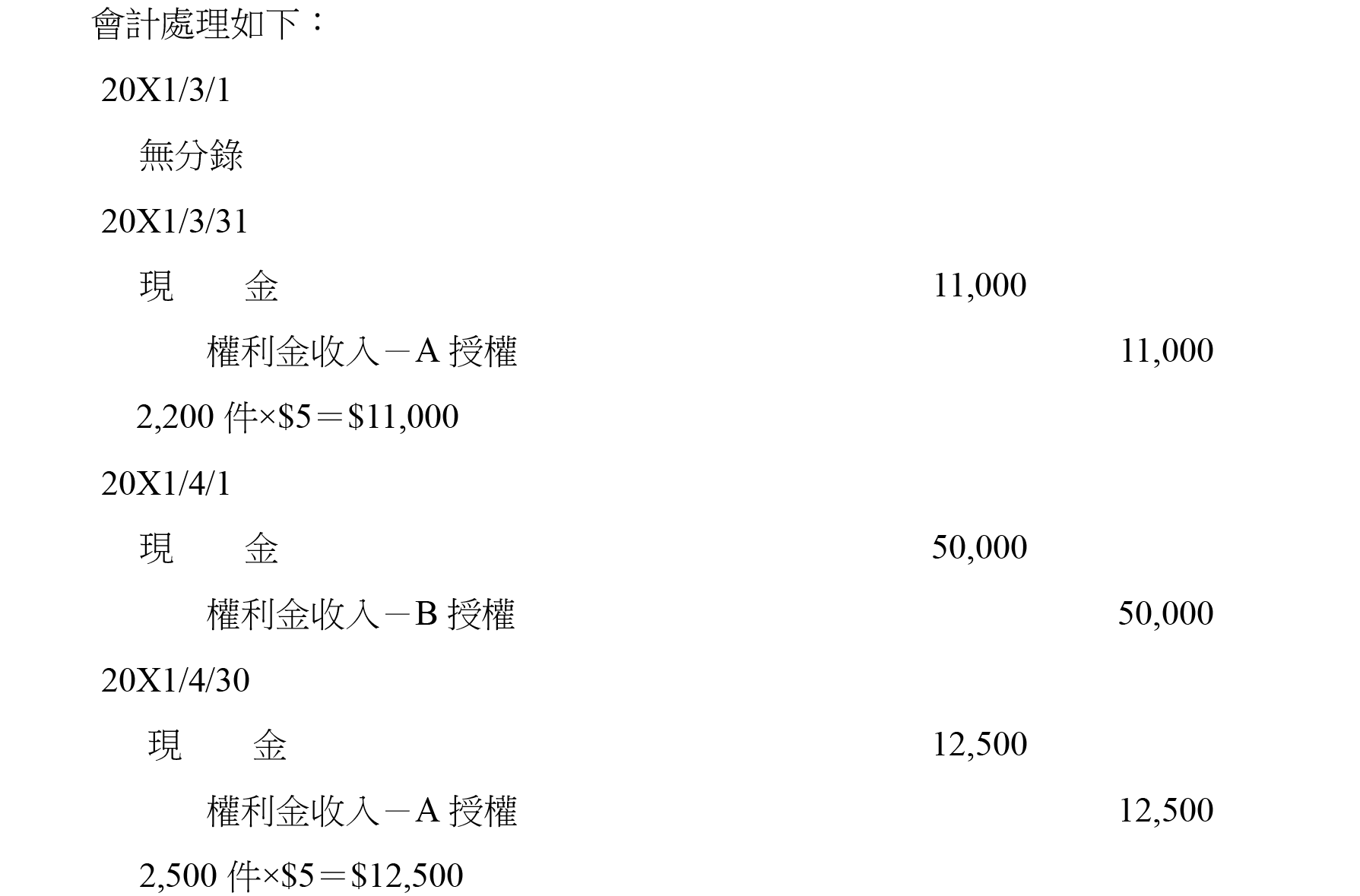

- (1)原則上,變動對價應按相對單獨售價比例分攤至各履約義務,然而,由於該變動款項與移轉A授權之履約義務的結果明確相關,且將預期收取之權利金$150,000完全分攤至A授權與分攤目的一致(因以銷售基礎計算之變動價金$150,000接近A授權的單獨售價,且固定價金$50,000亦接近B授權的單獨售價),因此,應將變動對價完全分攤至一履約義務(A授權)。

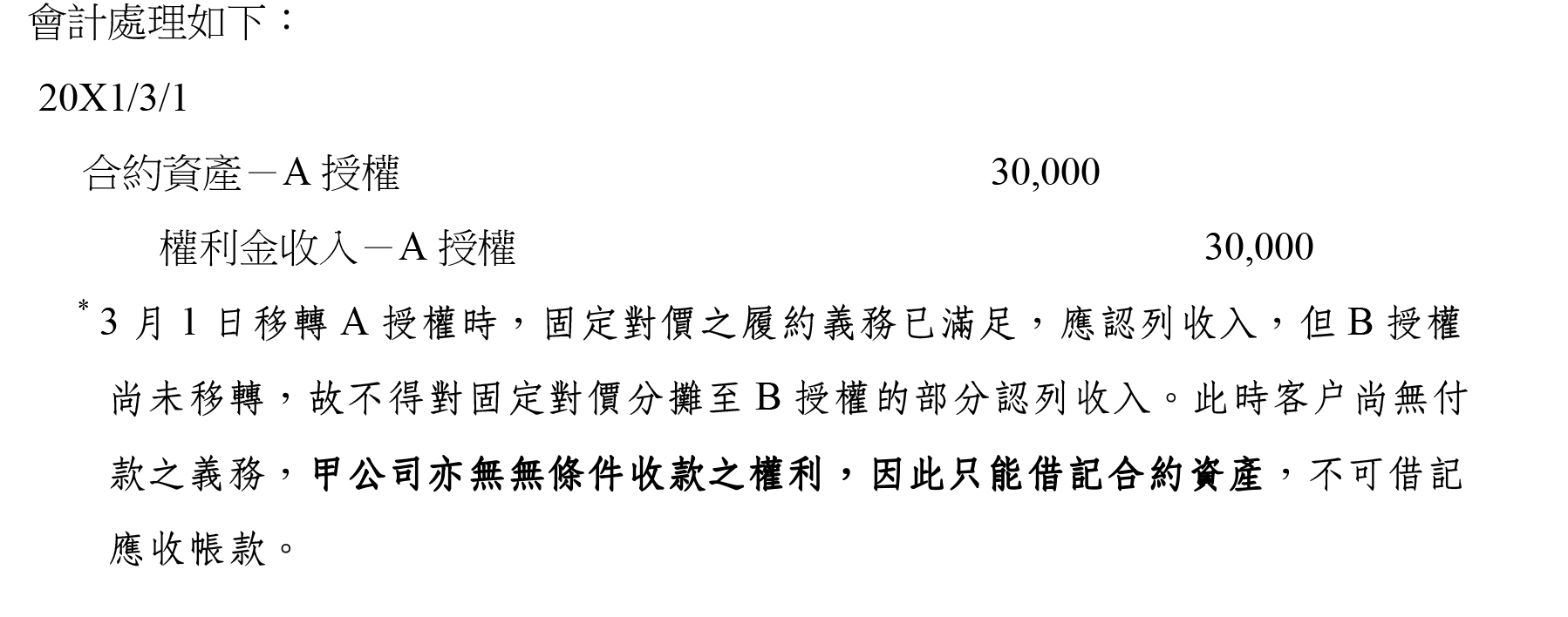

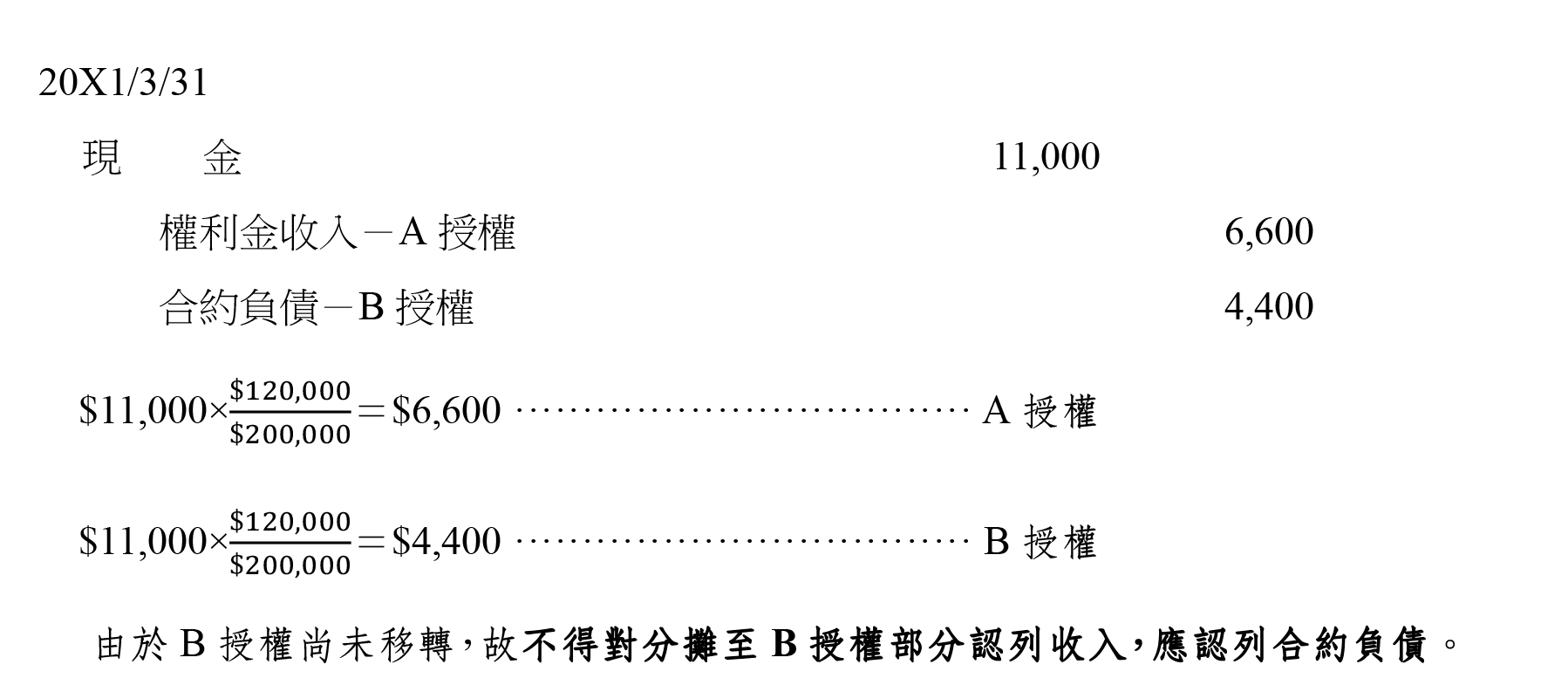

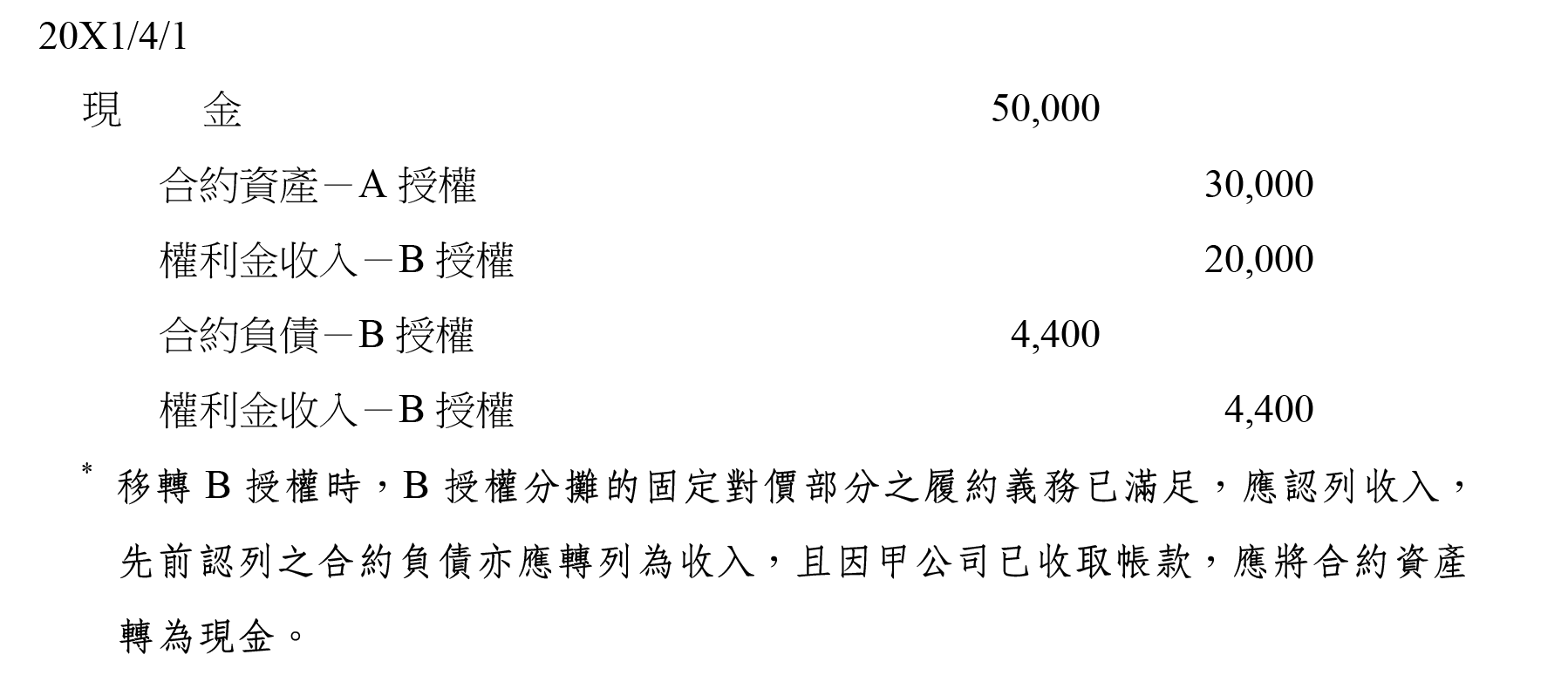

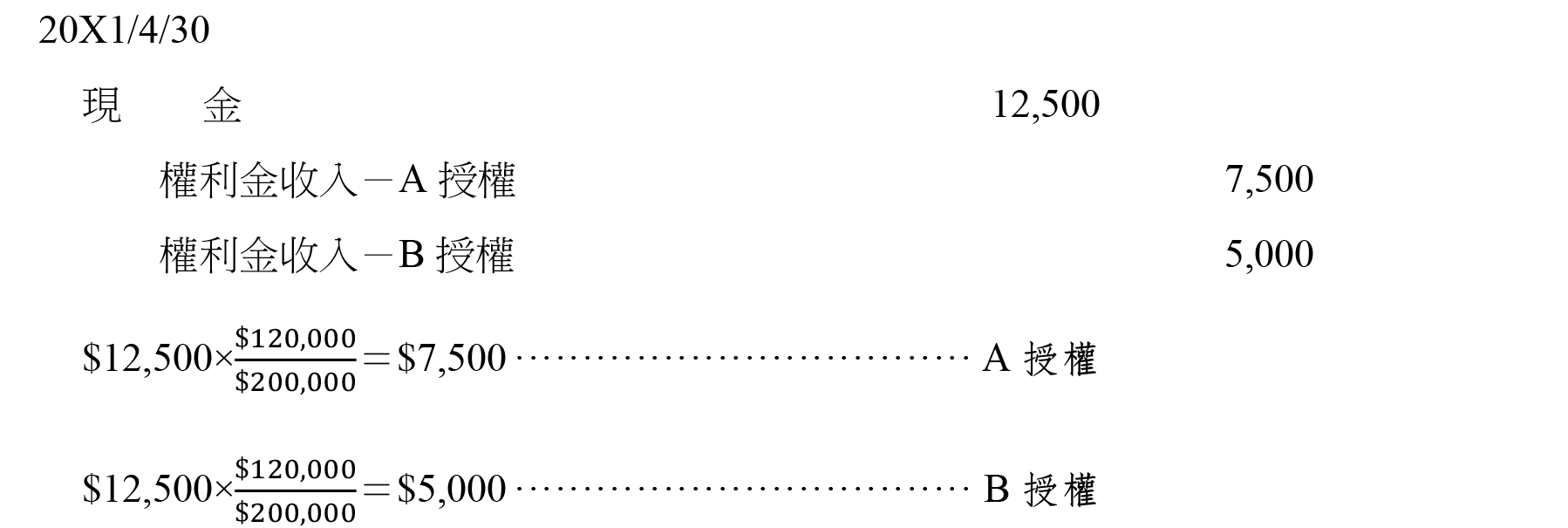

- (2)由於該變動款項與移轉A授權之履約義務的結果明確相關,但將預期收取之權利金$150,000完全分攤至A授權與分攤目的「不一致」(因以銷售基礎計算之變動價金$120,000並不接近A授權的單獨售價,且固定價金$80,000亦不接近B授權的單獨售價),因此,應採原則上的作法,將固定對價與變動對價按單獨售價比例,分攤至各履約義務(A授權與B授權)。

-

-

出自:《大考測評 第7期 2023.12》

關鍵詞

中級會計學、收入認列

上一篇

下一篇